【尖端新聞中心】

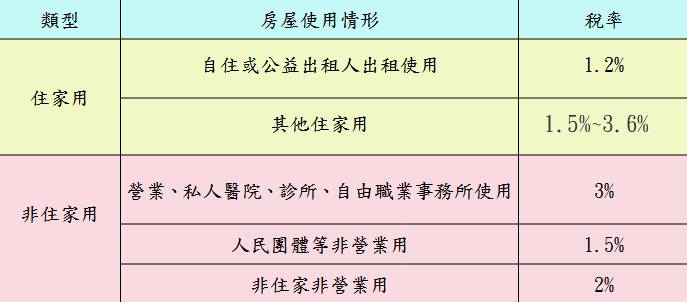

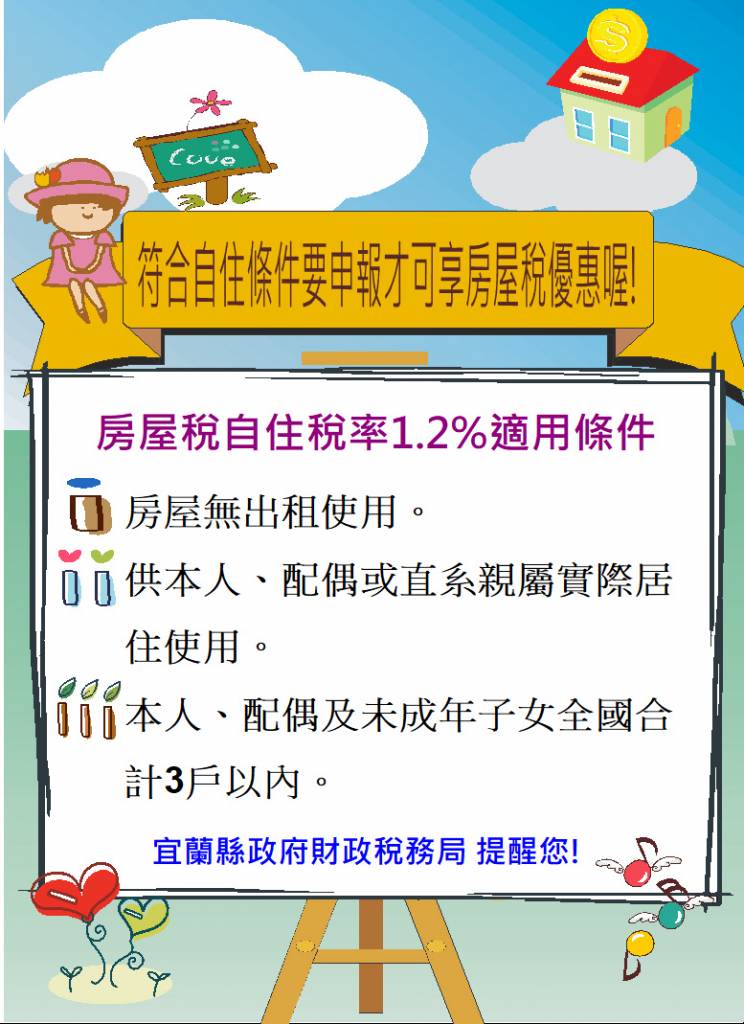

房子要繳房屋稅,但不同的使用情形,課徵稅率卻大不相同,以住家用房屋為例,就有自住或公益出租人出租使用之優惠稅率1.2%及非自住之差別稅率1.5%~3.6%二類。宜蘭縣政府財政稅務局表示,自住之房屋可按1.2%稅率課徵房屋稅,納稅義務人應於房屋新建完成、移轉取得或使用情形變更之日起30日內向稽徵機關申報。

該局進一步說明,房屋稅所稱自住房屋須為個人所有之住家用房屋,且同時符合無出租使用、供本人、配偶或直系親屬實際居住使用及本人、配偶及未成年子女全國合計3戶以內。另外,自住房屋不須辦妥戶籍登記,與地價稅自用住宅用地須以戶籍登記為要件不同。如住家用房屋不符上開規定或未依規定提出申請者,須按非自住之住家用房屋稅率課徵。

該局提醒,依據房屋稅條例之規定舉例說明,張先生於112年8月15日買進A房屋,無出租也無營業行為,張先生於同日申請自住房屋,房屋稅是按月計算,甲君變更日期在15日以前,則當月份(8月)即可適用自住稅率,16日以後申請則自次月才可適用,所以請鄉親注意愈早申報愈省錢。

有關房屋稅疑義洽詢電話:宜蘭縣政府財政稅務局(03)9325101~6轉126~132或撥免付費電話:0800-396969;羅東分局(03)9548594~6轉101~106或撥免付費電話:0800-232234。